Au fur et à mesure que les entreprises se développent et évoluent, leurs besoins changent. Parfois, il devient nécessaire de mobiliser des capitaux supplémentaires pour financer une expansion ou une transition à venir. – Le Calendrier du Capital-Investissement –

Une injection de capital peut servir à construire de nouvelles installations, à lancer une nouvelle gamme de produits, à acquérir un concurrent, à se séparer d’un partenaire ou simplement à disposer d’une plus grande flexibilité financière pour faire face aux changements du marché. Quelle que soit la raison une entreprise cherche en fin de compte à obtenir des capitaux sous forme de dette ou d’action.

La clé est de savoir quelles phases de levée de fonds à respecter.

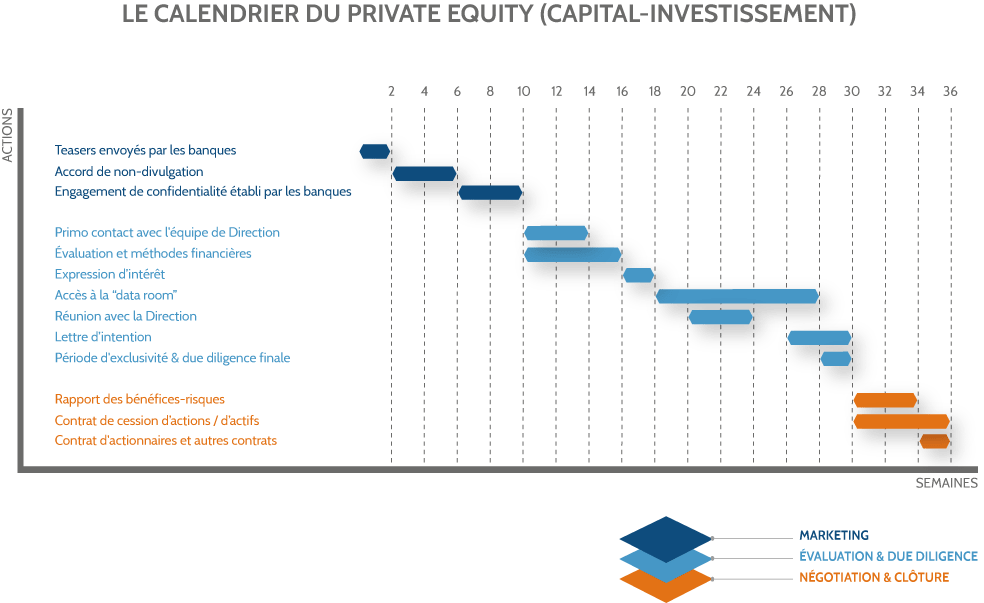

Le graphique ci-dessous montre effectivement les différentes étapes d’une opération M&A dans le cadre du Capital-Investissement (Private Equity) :

1. Le dossier de teasing

L’une des premières étapes du Private Equity est l’envoi d’un teaser par les banques aux acteurs du PE. Les teasers sont des dossiers qui contiennent une brève description de l’entreprise, de ses offres de produits / services, ainsi que des informations financières. En effet, on l’appelle « teaser » parce qu’il ne divulgue pas le nom du vendeur à ce stade, l’objectif étant de préserver la confidentialité de l’identité du vendeur au début.

2. L’accord de non-divulgation (Non-Disclosure Agreement – NDA)

Une fois que le dossier de teasing a été vue par les acteurs du Private Equity et qu’ils ont décidé d’examiner la possibilité, l’étape suivante du calendrier du Capital-Investissement (Private Equity) est la signature d’un accord de non-divulgation. Ce dernier interdit notamment l’utilisation des informations confidentielles qui feront partie de l’engagement de confidentialité afin de solliciter des clients, embaucher des employés ou développer des stratégies commerciales autour de ces informations.

3. L’engagement de confidentialité

Une fois l’accord de non-divulgation échangé entre le vendeur et l’acheteur potentiel, les banques partagent les informations substantielles sur la société, y compris la divulgation de l’identité de la société. L’engagement de confidentialité contient la stratégie d’investissement de l’entreprise, une analyse du marché et de l’entreprise, les produits / services, la structure des chiffres d’affaires, le profil des employés et les états financières (les historiques, les prévisions et la structure du capital). L’idée du protocole d’engagement est que l’achateur potentiel puisse examiner l’entreprise à tous les points de vue et décider ensuite s’il est prêt à l’acheter et, si oui, à quel prix.

4. Le primo contact avec l’équipe de Direction

Quand les acteurs du Private Equity commencent à s’intéresser à l’engagement de confidentialité de l’acheteur, ils demandent en générale certains renseignements sur les capacités de l’entreprise, la pertinence de ses prévisions financières, ses relations avec les clients, etc. L’équipe de direction de la société de Private Equity tient également à comprendre les objectifs généraux du vendeur.

5. L’évaluation et les méthodes financières

Sur la base des états financières de la société cible, la société acheteur procède à une évaluation financière. Cette dernière est effectuée à travers les flux de trésorerie actualisés (Discounted Cash-Flow – DCF), les comparables boursiers et les multiples transactionnels. C’est un processus assez critique car la société de Private Equity doit estimer notamment la juste valeur afin d’avancer dans l’affaire.

6. L’expression d’intérêt

L’expression d’intérêt est une offre officielle indiquant l’intérêt de la société de Private Equity pour acquérir le business de la société cible en contrepartie d’une certaine valeur. L’expression d’intérêt comprend l’évaluation de l’entreprise, la due diligence, la restructuration, la structure de la transaction et les approbations nécessaires à la signature finale. L’offre est sans engagement pour les deux parties.

7. L’accès à la « data room »

Une fois l’offre sélectionnée par les banques, elles ouvrent la data room aux acheteurs potentiels. La data room est une salle de données virtuelle permettant d’échanger et de stocker des données financières, juridiques, organisationnelles, commerciales, de ressources humaines, etc. Le but est que l’acheteur vérifie l’exhaustivité, l’exactitude et, en particulier, les capacités de la société cible.

8. La réunion avec la Direction

L’étape suivante dans le calendrier du Capital-Investissement (Private Equity) consiste à rencontrer les cadres supérieurs des deux parties pour discuter des synergies potentielles qu’ils peuvent apporter ensemble. Ils définissent également les rôles après l’acquisition et les grandes lignes de la due diligence.

9. La lettre d’intention

Une lettre d’intention est un document dans lequel les principaux points du contrat de cession d’actions sont soulignés par l’acheteur. Le principe est effectivement de donner une idée générale des engagements réciproques et des garanties que l’acheteur souhaite obtenir.

10. La période d’exclusivité et la due diligence

L’une des étapes les plus importantes du calendrier du Capital-Investissement (Private Equity) est la période d’exclusivité et la due diligence finale. Au cours de cette période, les acheteurs potentiels demandent l’exclusivité aux banques d’investissement. Après discussion avec le vendeur, les banques choisissent l’un des acheteurs potentiels pour une discussion exclusive et, clôturent le processus de due diligence.

11. Rapport des bénéfices-risques

Le rapport des bénéfices-risques est préparé par une société indépendante. En fait, diverses analyses sont effectuées sur la répartition des revenus et des charges pour comprendre la situation actuelle et prévisionnelle. Le but est alors d’évaluer la qualité réelle de la société cible et l’exactitude des données financières.

12. Le contrat de cession d’actions / d’actifs

Le contrat de cession d’actions ou d’actifs sont des instruments juridiques qui enregistrent essentiellement les termes de conditions entre deux sociétés qui concluent un accord de fusion-acquisition, un désinvestissement, une coentreprise ou une sorte d’alliance stratégique. Il comprend notamment des conditions telles que les actifs achetés, le prix d’achat, les engagements, les garanties et les conditions de clôture. À ce stade de l’opération de Private Equity, le rôle du banque d’investissement est a priori de s’assurer que les deux parties parviennent à un accord mutuel et concluent l’affaire.

13. Le contrat d’actionnaires et autres contrats

Une fois le contrat d’actionnaires rédigé, d’autres contrats et annexes sont également rédigés pour intégrer le contrat final.

Vu les pistes potentielles en termes de méthodes de levée de capitaux propres, Céliance travaille avec ses clients à chaque étape du processus, depuis l’identification des sources de financement et des investisseurs potentiels jusqu’à la préparation des documents marketing et la remise de ces derniers aux investisseurs potentiels.

Nous élaborons ensemble une stratégie Private Equity adaptée à votre croissance externe afin de libérer le capital de votre entreprise !

Vous pouvez également lire notre article sur :

- Le Private Equity, un secteur en plein expansion au Luxembourg : cliquez ici

- La due diligence acheteur : cliquez ici

- la due diligence vendeur : cliquez ici

- la cession d’entreprises : cliquez ici

- l’évaluation d’entreprises, cliquez ici